在为退休做财务规划时,许多人会首先考虑IRA(个人退休账户)和401(k)等常见的税收优惠账户。然而,随着年收入增长,许多人会逐渐接近或超过IRA和Roth IRA的收入限制,或是达到401(k)的缴款上限。这时,Backdoor Roth和Mega Backdoor Roth成为了强有力的储蓄策略,帮助储蓄者继续享受税收优惠,为未来的退休生活奠定基础。

在本文中,我们将深入探讨这两种策略的运作方式、优势以及适用人群,帮助你更好地规划退休储蓄。

在探讨这些进阶操作之前,有必要先了解一下基本概念,使用条件和限额,具体参考这篇文章。

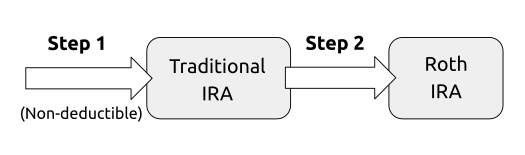

什么是Backdoor Roth?

Backdoor Roth是一种绕过Roth IRA收入限制的方式,让高收入者可以在Roth IRA中进行免税储蓄。Roth IRA的一个重要优势在于它的税收结构:投资收益和未来的取款都是免税的。然而,对于收入超过限制的人群,直接缴款到Roth IRA会受限,而Backdoor Roth可以帮助这些人实现类似效果。

Backdoor Roth的具体步骤

- 缴款到传统IRA:先将资金存入一个传统IRA账户。传统IRA对缴款没有收入限制,因此高收入者依然可以合法地存入资金。

- 转化为Roth IRA:将传统IRA中的资金转换成Roth IRA。这个过程中产生的投资收益可能会带来一定的税款(特别是如果传统IRA账户内已经有收益时),但本金部分无税。

- 投资并享受税收优惠:一旦资金进入Roth IRA,账户内的收益增长和未来提款都是免税的,这提供了极大的税收优惠。

Backdoor Roth的适用人群

Backdoor Roth策略特别适合那些收入超过Roth IRA直接缴款收入上限,但仍希望获得免税储蓄优势的个人。需要注意的是,如果纳税人已有其他传统IRA账户,Backdoor Roth的转化可能会产生税务复杂性,因此需要在执行前对现有IRA账户进行规划。

实例 :Backdoor Roth

背景

假设John今年35岁,年收入18万美元。根据IRS规定,John的收入超过了Roth IRA的直接缴款收入上限(2024年单身上限为153,000美元),因此他无法直接向Roth IRA缴款。John希望继续利用Roth IRA的免税增长优势。

操作步骤

- 向传统IRA账户缴款

John在传统IRA账户中存入了6,500美元(2024年IRA缴款限额)。由于他在传统IRA账户内无其他余额,此次缴款不会产生税收负担。 - 将传统IRA转化为Roth IRA

John立即将这6,500美元从传统IRA账户转换至Roth IRA。由于他刚存入这笔款项且账户内无其他余额,转换时不会产生额外税收(本金无税,转入Roth IRA后免税增长)。 - 投资并享受税收优惠

转入Roth IRA后,这笔6,500美元便可以在账户中投资,并享受免税增长。将来取款时,John也不会因投资收益而缴纳税款。

效果

通过Backdoor Roth策略,John成功将6,500美元存入了Roth IRA,并可以在未来享受免税增长和取款的税收优势。这为他提供了额外的免税储蓄空间,而无需担心Roth IRA的收入限制。

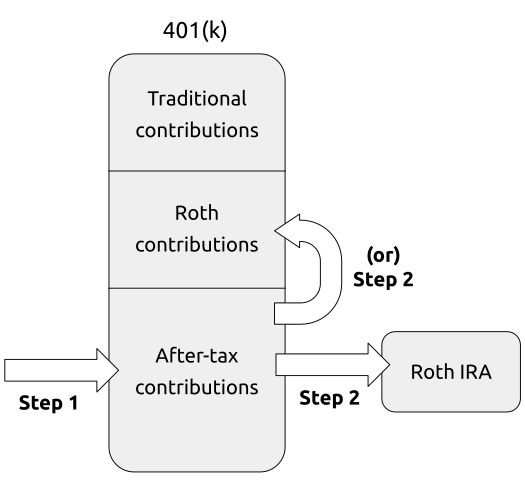

什么是Mega Backdoor Roth?

Mega Backdoor Roth是一种可以在401(k)账户内实现更大额度的税后储蓄,再转换为Roth IRA或Roth 401(k)的策略。不同于标准的Roth IRA或Backdoor Roth的限额,Mega Backdoor Roth允许每年最高可达数万美元的缴款,因此特别适合高收入人群,或者已经达到常规401(k)缴款限额的人群。

Mega Backdoor Roth的具体操作

Mega Backdoor Roth的实施步骤如下:

- 进行401(k)税后缴款:首先,确定你的401(k)计划是否允许“非税前税后缴款”(after-tax contributions)并允许将其转换到Roth IRA或Roth 401(k)。如果允许,你可以在税前缴款上限(2024年为22,500美元,50岁及以上为30,000美元)之后,继续进行税后缴款,最高金额则取决于401(k)计划的年总缴款限额(2024年为66,000美元,50岁及以上为73,500美元)。

- 转换为Roth IRA或Roth 401(k):在税后缴款完成后,可以将其立即转换成Roth IRA或计划中的Roth 401(k)部分。这一转换过程越快越好,以减少账户内收益产生的应税收入。

- 享受税收优惠:在Roth账户中,投资的增长和未来的取款都是免税的,这让Mega Backdoor Roth成为实现大量免税储蓄的强大工具。

Mega Backdoor Roth的适用人群

Mega Backdoor Roth对高收入人群非常有吸引力,尤其适合那些已经达到401(k)税前缴款上限,但希望继续增加税收优惠储蓄的人。此外,公司401(k)计划必须允许税后缴款和Roth转换,否则无法实现Mega Backdoor Roth。因此,使用该策略前需要确认你的401(k)计划条款是否允许。

实例:Mega Backdoor Roth

背景

假设Jane年收入25万美元,受雇于一家提供401(k)计划的公司。她的公司401(k)计划允许非税前税后缴款,并且允许将税后部分转化为Roth IRA。Jane今年已达到401(k)税前缴款上限(2024年为22,500美元),但她希望进一步增加免税储蓄。

操作步骤

- 税后缴款至401(k)

在完成22,500美元的税前缴款后,Jane通过公司的401(k)计划增加了43,500美元的税后缴款(2024年401(k)总限额为66,000美元,含税前、税后和公司匹配部分)。税后缴款无需再享受税前抵扣。 - 转换至Roth IRA或401(k)

Jane的公司计划允许即时Roth转换,她将税后缴款的43,500美元转换至Roth 401(k)部分。由于转化为Roth部分的资金已经是税后缴款,因此不会产生额外税收。 - 投资并享受免税增长

转化为Roth 401(k)后,Jane可以在账户内投资43,500美元,享受免税增长。将来取款时,这笔资金的增值部分也是免税的。

效果

通过Mega Backdoor Roth策略,Jane在常规401(k)缴款上限之外额外增加了43,500美元的免税储蓄。这笔资金能够长期增值,且未来取款时不会产生税负,使Jane可以大幅度提升免税储蓄空间。

Backdoor Roth和Mega Backdoor Roth都为高收入者提供了税收优惠的退休储蓄选择。如果你收入较高且希望享受Roth IRA的免税增长优势,Backdoor Roth可以帮助你绕过收入限制实现Roth储蓄;而对于希望在401(k)之外大额增加免税储蓄的高收入者,Mega Backdoor Roth则是一个更强大的选择。

这两种策略为退休储蓄提供了灵活的税收优惠方式,但也伴随一定的税务和账户限制。建议在实施这些策略前,与税务顾问或财务规划师进行深入讨论,以确保符合你的个人财务目标并充分利用这些储蓄工具的优势。

{kind=link}